Jak může malý affilák začít otáčet statisíce měsíčně v kampaních

Reading Time: 4 minutesAsi vás nepřekvapí, že velkým výdělkům v affiliate marketingu často předchází velké investice do propagace. Taky vás asi nepřekvapí, že pro velké hráče je snazší zůstat velkým hráčem, protože své velké zisky může ve velkém reinvestovat. Jak se ale k otáčení větších peněz dostat z pozice malého hráče?

V dnešním článku vám neřeknu víc, než vám řekne správně nastavená tabulka v Excelu. Přesto vám to pomůže uvědomit si finanční zákonitosti, o kterých se často nepíše. Natož pak o přístupu k osobním výdělkům.

Reinvestice nižších desítek % zastaví exponenciálu

Snad vás teď neodradí trocha jednoduché matematiky.

Dejme tomu, že máte pracovní příjem 20 tisíc korun měsíčně a v motivačních knížkách jste se dočetli, že byste měli nějaké procento dávat do investic. Minimálně 10 %. Tak si řeknete, že budete investovat 10 %, což je první měsíc 2 tisíce. Dejme tomu, že jste fakt dobří a v investici do reklamní kampaně umíte udělat z každé stokoruny 150.

Výdělek začnete považovat za navýšení vašeho celkového příjmu a v druhém měsíci investujete už 2.300 (trojku jste získali zhodnocením první investice, přidali jste jí k 20 tisícům pracovního příjmu a 10 % z toho všeho dělá už 2.300 Kč). Takže druhý měsíc jdete do kampaní s 2.300 Kč. Zhodnotíte je na 3.450. Ty opět přidáte k pracovnímu příjmu, z toho spočítáte 10 % a třetí měsíc investujete 2.345 Kč.

Co už vám nikdo asi neřekne je, že narazíte na zplošťování křivky výdělků.

Narušili jste exponenciálu a ta už neplatí. Sice nepřestanete růst, ale každý měsíc rostete o menší kousek, než ten předchozí. Skončíte tak, že budete otáčet každý měsíc 2.352 Kč a z nich vyděláte 3.529. Nikdy nebudete otáčet ani o korunu víc. Na první pohled se váš růst prostě zastaví. Reálně růst budete, ale o setiny haléřů, pak o tisíciny a tak dále. Ani to při zaokrouhlování nepoznáte.

Nazval bych to takovým prokletím vybírání zisků.

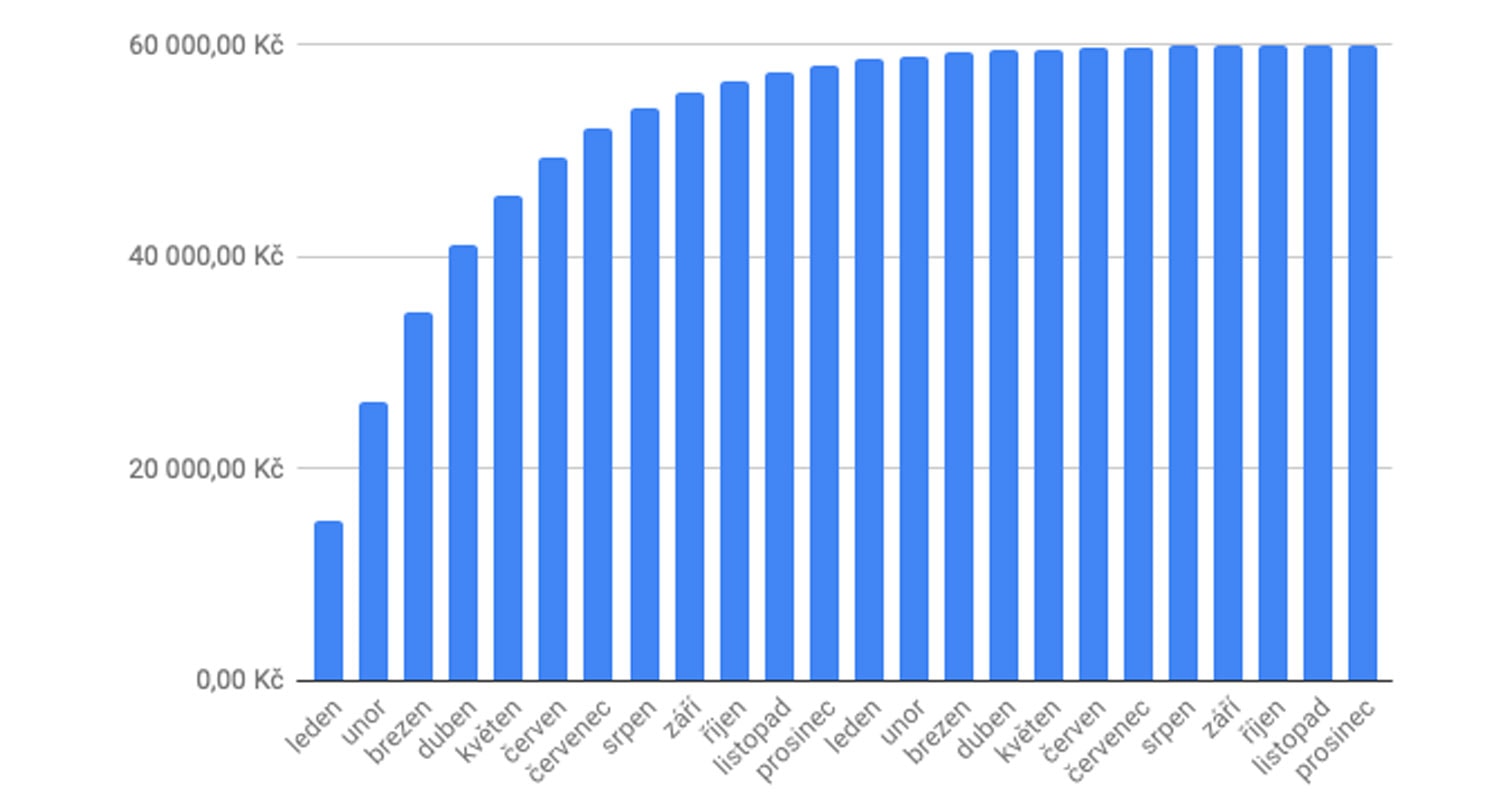

Možná vás napadne, že namísto 10 % budete reinvestovat 50 %. To vám nepomůže. Jen tu křivku posadíte o něco výš. Skončíte tak, že každý měsíc budete investovat maximálně 40.000 a inkasovat po zhodnocení 60.000. Nikdy, ani po mnoha letech, se při tomto schématu nedostanete ani o korunu výš.

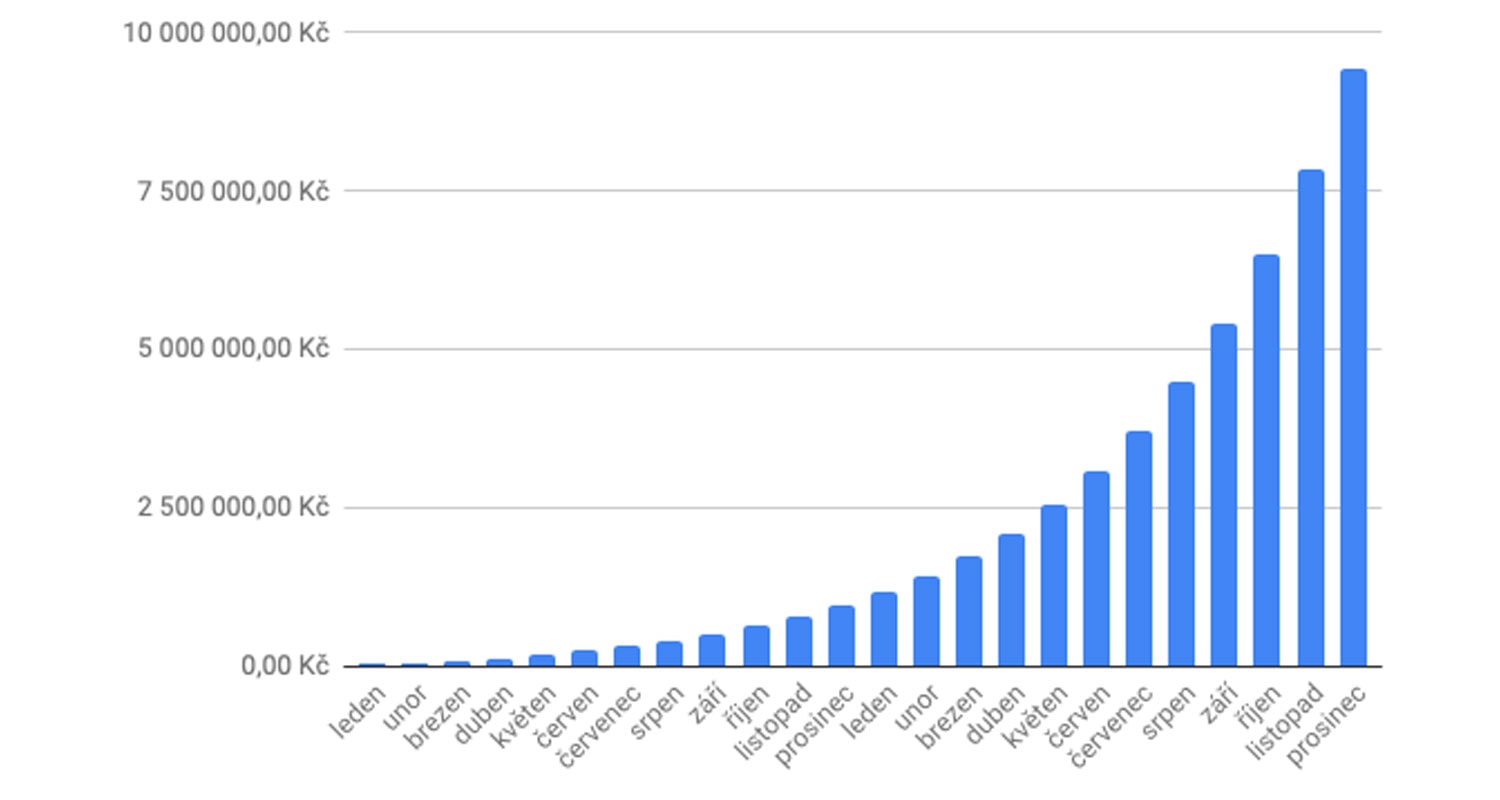

Co vám v této situaci vrátí vzrůstající nárůsty a s nimi exponenciálů, je reinvestice více než 66,6 % (periodických) ze svých příjmů. A to, přiznejme si, nedokáže většina začínajících affiláků ze všech svých příjmů reinvestovat. Navíc to bude vypadat spíš lineárně. Mělo by to být třeba 80 %, aby to vypadalo jako takováhle krásná exponenciála:

Jak může malý affilák začít otáčet statisíce?

Chápu snahu o co nejrychlejší návratnost investovaných desátků. Především v začátcích je však nutné tyto desátky na osobní spotřebu nepotřebovat a odepřít si jejich návratnost na co nejdelší dobu. Jednoduchým řešením tedy je, investovat do inzerce prvotní 2 tisíce a ty obratem plně reinvestovat ze 100 % spolu s veškerým výdělkem, který přinesou. Osobní spotřebu řešte ze zbývajících 18.000 z pracovního příjmu.

Pokud se vám bude dařit od začátku, mohou být ty 2 tisíce klidně i na dlouho poslední investice z vlastního omezení. Při zachování 100% reinvestice stačí jednorázová finanční injekce do takového “fondu”. Díky tomu můžete řešit osobní spotřebu z 18.000 jen první měsíc, ty následující už zase z 20.000.

Na otáčení statisíců v reklamách nebude čekat moc dlouho. Když první peníze naopak proděláte, kdykoliv můžete začít znovu a při úspěšné propagaci exponenciálu opět rozjet.

Jak si ale ty peníze taky trochu užít?

Abyste nenarušili exponenciální růst, provádějte pro jistotu jen nárazové výběry fixních částek. Ne procentuální. Čím později, tím lépe. Může to být jednou ročně výběr větší částky, která vám zahojí všechny měsíce uskromňování zpětně. Může to ale být i jednou měsíčně, ale tady už pozor na částku. Snadno vám to může v začátcích rozbít. Abyste si mohli užít luxus hezkého výběru každý měsíc, musíte začít reinvestovat denně a nikoliv měsíčně.

Právě tady přichází na řadu důležitost rychlosti schvalování a výplat na účet.

Dejme tomu, že mám 4 tisíce a umím je zhodnocovat stejně jako u příkladu výše. První den investuju 2 tisíce a druhý den taky. Pak mi dojdou. U měsíčního schvalování a výplaty si budu moci dovolit proinvestovat za daný měsíc pouze ty 4 tisíce. Jakmile ale inzeruju něco rychlejšího, třeba vlastní produkt, kde mám návratnost peněz na účet třeba 3 dny, tak už si můžu za ten první měsíc dovolit proinvestovat asi 580 tisíc korun!

A to jsem měl na začátku jen ty 4.

Z Excelu do praxe

Pochopitelně je to jen ideální příklad na papíře. Reálně se to tak rychle nikdy nerozjede a řada kampaní bude spíš v mínusu, ale i kdyby mělo jít ve výsledku pouze o desetinu toho příkladu, tak se na statisíce dostanete velmi rychle. Ve skutečnosti to bude hodně záležet na konkrétních kampaních, které se zrovna rozjedou. U Facebook reklam to třeba ve velké míře závisí na poměru interakcí uživatelů k počtu zobrazení.

Taky narazíte na nějaký strop toho, koho může produkt/služba efektivně oslovit a zobchodovat. Pak je potřeba najít novou, separátně běžící kampaň a růst přes množství kampaní a propagovaných inzerentů.

Chtěl jsem na tom příkladu pouze ukázat ty obrovské rozdíly v přístupu, které jsou skryté, dokud si je nehodíte do kalkulačky.

Mám ale i reálný příklad z praxe.

Otáčeli jsme velké peníze v reklamních kampaních na Facebooku a přesvědčili jsme inzerenta, aby nás vyplácel jednou za 14 dní namísto měsíčně. Zrovna v našem případě nebyl problém s cashflow, ale kapitálová náročnost se tím rázem zmenšila a to o víc než jen o polovičku. I taková drobná změna vám může klidně ztrojnásobit měsíční budget na inzerci. Záleží, jak šikovně umíte peníze zhodnotit. Jestli nakupujete za 100 a inkasujete 150, nebo 200.

Co teprve, kdyby nás začal vyplácet týdně?

Výhoda vlastního produktu

Je to taky jeden z důvodů, proč všem doporučuju primárně se snažit o vlastní produkt a až v druhé řadě o affiliate marketing. Třetí v závěsu jsou pak reklamní systémy třetích stran typu AdSense.

U vlastního produktu máte kontrolu nad tím, jak rychle dostanete peníze na účet. To může dělat, jak vidíte, ohromný rozdíl v budgetu.

Sandra from Spoo-Design

Reklama je obtížná, protože okamžitě vyprchá. Pokud do toho přestanete dávat peníze – je konec *okamžitě*. Takže mě to spíš táhne k optimalizaci pro Google, aby návštěvy získávaly organicky. Je to ale také obtížná cesta. Zdá se, že zde musíte více investovat, než se vůbec dostaví nějaký efekt.... ale mělo by to pak trochu vydržet.